Dictamen 3978-2019

1.- Mediante presentación de antecedentes, usted ha solicitado a esta Superintendencia que se le informe como se determina el subsidio por incapacidad laboral de la interesada, por la licencia N° 62, otorgada a contar del 22 de enero de 2017, ya que no está de acuerdo con la forma en que la ISAPRE, consideró las remuneraciones imponibles, para determinar su monto.

2.- Sobre el particular, esta Superintendencia, informa que de acuerdo el articulo 8 del D.F.L.N° 44, de 1978, del Ministerio del Trabajo y Previsión Social, la base de cálculo para la determinación del monto de los subsidios será una cantidad equivalente al promedio de la remuneración mensual neta, del subsidio o de ambos, que se hayan devengado en los tres meses calendario más próximos al mes en que se inicia la licencia. Por su parte, el artículo 7° del citado D.F.L. dispone que remuneración neta para estos efectos, es la remuneración imponible, con deducción de la cotización personal de cargo del trabajador y los impuestos correspondientes a dicha remuneración.

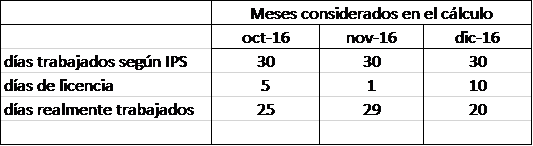

De acuerdo con las disposiciones antes señaladas como la licencia médica se inició en enero de 2017, los tres meses anteriores corresponden a octubre, noviembre y diciembre de 2016, en los cuales la interesada registra remuneraciones imponibles por el tope máximo de 74,3 UF, no obstante, según el Histórico de Licencias de la ISAPRE, que se tuvo a la vista, la interesada estuvo con licencia médica en algunos días de dichos meses, por lo tanto, la remuneración a considerar debe corresponder sólo a los días efectivamente trabajados. A continuación se muestra los días trabajados:

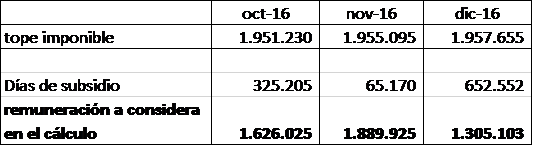

De este modo, la remuneración imponible que se debe considerar en cada mes corresponde al tope menos los días de licencia, tal como se observa el siguiente cuadro:

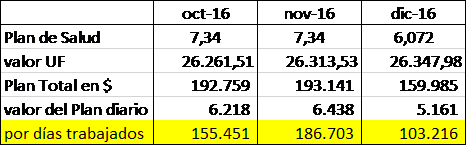

A dichas remuneraciones imponible se les debe descontar la cotización para la AFP y el plan de salud pactado con la ISAPRE, según esta última entidad el plan en UF para los meses de octubre, noviembre y diciembre de 2016, correspondió a 7,34 UF, 7,34 UF y 6,072 UF, respectivamente, sin embargo, como la interesada estuvo algunos días con licencia médica, sólo debe descontarse el plan en proporción a los días trabajados, como se observa a continuación:

En relación al impuesto, se hace presente que para efectos de determinar el impuesto se considera como descuento para salud sólo el 7% de la remuneración afecta .

Que, una vez determinada la remuneración neta después de impuesto se debe agregar el monto de los subsidios percibidos por la trabajadora en cada mes, que según el histórico de licencias de la ISAPRE, el monto de los subsidios pagados en octubre, noviembre y diciembre de 2016, fue de $ 83.167,$41.653 y $416.531, respectivamente.

Finalmente, se obtiene un total neto de cálculo de los tres meses de $4.284.283, el que dividido por 90 días, da un subsidio diario de $47.603.

3.- Con lo anteriormente expuesto, esta Superintendencia estima atendida , su consulta.

| Título | Detalle |

|---|---|

| DFL 44 de 1978 del Ministerio del Trabajo | DFL 44 de 1978 Mintrab |